증여세는 타인(증여자)으로부터 재산을 무상으로 받은 경우, 재산을 받은 자(수증자)가 내야하는 세금이다. 재산의 종류로는 현금과 귀금속, 부동산 등 금전으로 환산할 수 있는 모든 물건을 말하고, 분양권처럼 재산적 가치가 있는 권리도 포함된다. 증여세는 재산적 가치가 있는 유형·무형의 모든 재산 또는 이익이 무상으로 이전되는 경우 과세되므로 그 범위가 상당히 넓다고 볼 수 있다.

증여세는 타인(증여자)으로부터 재산을 무상으로 받은 경우, 재산을 받은 자(수증자)가 내야하는 세금이다. 재산의 종류로는 현금과 귀금속, 부동산 등 금전으로 환산할 수 있는 모든 물건을 말하고, 분양권처럼 재산적 가치가 있는 권리도 포함된다. 증여세는 재산적 가치가 있는 유형·무형의 모든 재산 또는 이익이 무상으로 이전되는 경우 과세되므로 그 범위가 상당히 넓다고 볼 수 있다.

증여세는 타인(증여자)으로부터 재산을 무상으로 받은 경우, 재산을 받은 자(수증자)가 내야하는 세금이다. 재산의 종류로는 현금과 귀금속, 부동산 등 금전으로 환산할 수 있는 모든 물건을 말하고, 분양권처럼 재산적 가치가 있는 권리도 포함된다. 증여세는 재산적 가치가 있는 유형·무형의 모든 재산 또는 이익이 무상으로 이전되는 경우 과세되므로 그 범위가 상당히 넓다고 볼 수 있다.

하지만 모든 무상이전이 과세되는 것은 아니고, 사회통념상 인정되는 생활비, 교육비, 병원비, 축하금, 명절에 받는 용돈 등은 증여세 비과세 대상에 해당된다.

증여세 과세대상자산을 이전 받았다고 해서 바로 세금이 매겨지는 것은 아니다. 증여재산공제를 잘 활용하면 증여세 부담을 줄일 수 있다.

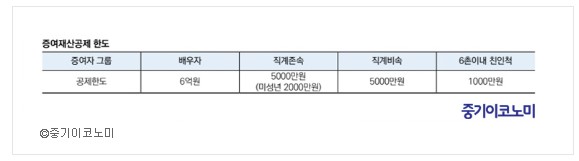

증여재산공제는 10년간 아래의 금액을 한도로 수증자 입장에서 증여자 그룹별로 적용되는데, 아버지와 어머니가 각각 한자녀에게 증여하는 경우 아버지와 어머니는 직계존속 그룹이므로, 아버지 증여분에 5000만원 한도의 일부를 적용했다면, 어머니 증여분에 그 나머지만 적용할 수 있다.

예를 들어 아지가 자녀 2명에게 각각 5000만원씩 총 1억원까지 증여공제가 가능하고, 아버지와 어머니가 각각 5000만원씩 자녀 1인에게 1억원을 증여하는 경우 공제는 5000만원까지만 가능하고 초과액 5000만원에 대해서는 증여세가 과세된다.

위 증여재산공제 한도이외에 혼인·출산시 1억원의 증여재산공제가 추가로 적용된다. 혼인·출산 증여재산공제 제도는 혼인신고일 전후 2년이내 또는 자녀의 출생일, 입양신고일부터 2년 이내 직계존속으로부터 증여를 받으면 1억원을 추가로 공제해두는 제도다. 혼인 또는 출산, 입양시 증여받는 자금에 대한 증여세 부담을 줄여주기위해 2024년에 신설된 제도다.

예를 들어 혼인신고 전 직계존속으로부터 10년내 증여이력이 없다면 일반적인 증여재산공제 5000만원과 혼인공제 1억원을 동시에 받을 수 있으며, 부부 중 1인당 총 1.5억이므로 양가에서 도움을 주는 경우 총 3억원까지 공제가 가능하다. 또한 혼인, 출산 증여재산공제는 증여받은 재산의 사용용도에 제한을 두고 있지 않다. 혼인신고 전 현금을 증여받았다고 해서 반드시 혼인과 관련된 지출이어야 하는 것은 아니고, 개인적인 채무를 상환하거나 투자금으로 활용해도 무방하다.

일반적인 증여재산공제금액은 10년마다 갱신되지만 혼인·출산 증여재산공제는 평생 1억원을 한도로 적용된다는 점에 유의해야 한다. 초혼시 1억원까지 공제를 받았다면 재혼시 추가로 공제를 받을 수 없고, 첫째 출산시 1억원까지 공제를 받았다면 둘째 출산시에는 추가공제를 받을 수 없다. 아울러 혼인·출산 증여재산공제는 합산해 1억원까지 공제이므로 혼인시 1억원 공제를 받았다면 이후 출산을 하더라도 공제를 받을 수 없다. 다만, 1억원 한도이내의 금액은 혼인시, 출산시 나눠 반영이 가능하다.

가장 많은 질문은 부모에게 돈을 빌린 경우에도 증여세 문제가 생기는지에 대한 여부다. 직계존속에게 금전을 빌린 경우 증여세가 과세될 수 있다. 일반적으로 부모님에게 금전을 빌린 경우 증여받은 것으로 추정해 증여세가 과세될 수 있으나, 금전을 빌리고 갚은 사실이 서면과 금융거래내역으로 명백히 입증된다면 금전소비대차 계약으로 인정되어 증여세가 과세되지 않을 수 있다.

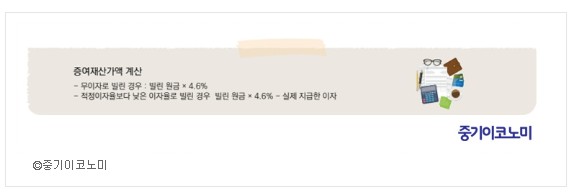

금전소비대차계약으로 인정되면 일정금액이 원금까지는 무이자나 저리로 빌려도 증여세가 과세되지 않는다. 구체적으로 금전을 무이자 또는 적정이자율(현행 연 4.6%)보다 저리로 빌려 아래와 같이 계산된 증여재산가액이 1000만원 이상(1년 기준)이면 증여세가 과세되고, 1000만원 미만(1년 기준)이면 증여세가 과세되지 않는다. (중기이코노미 객원=세무법인 신원 채수왕 세무사)

<저작권자 ⓒ 중기이코노미. 무단전재 및 재배포 금지>