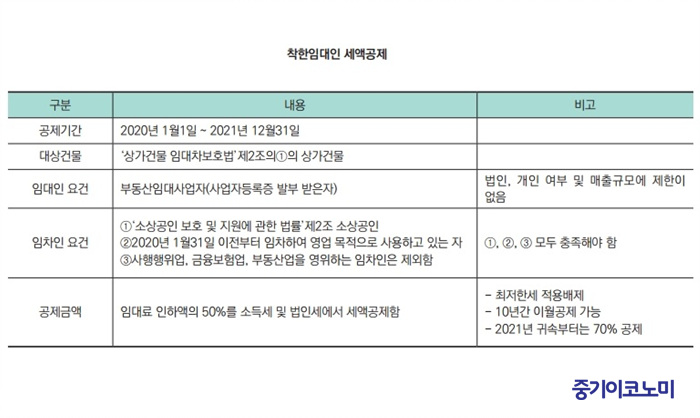

코로나19 확산에 따른 영업제한 및 사회적 거리두기로 인해 자영업자의 매출이 급감하고 있는 가운데 자영업자에 대한 지원책 중 하나인 ‘착한임대인 세액공제’ 제도가 연장됐다.

착한임대인 세액공제 제도는 부동산 임대업자가 상가건물에 대한 임대료를 임차인으로부터 공제기간 동안 인하해 지급받는 경우, 임대료 인하액의 50%를 소득세 또는 법인세에서 공제하는 제도다.

2020년 2월 이 대책이 발표될 당시에는 2020년 1월부터 12월말까지의 공제기간을 두고 있었으나, 최근 2021년 12월말까지 공제기간을 연장했다.

소득세 또는 법인세를 공제받으려면, 임대료를 인하한 사실을 증명하는 서류 등을 갖춰 공제를 신청해야 한다. 공제기간을 포함하는 일정한 기간 내에 임대료 또는 보증금을 인상하는 경우에는 공제를 적용하지 않거나 이미 공제받은 세액을 추징한다.

위와 같은 요건을 충족시킨 임대사업자는 ▲임대료 인하 직전 계약서 ▲2020년 1월1일 이후 갱신시 갱신계약서 ▲임대료 인하 합의 사실을 입증할 수 있는 확약서나 약정서 ▲임대료 지급사실을 확인할 수 있는 금융증빙 ▲임차인의 소상공인확인서를 세액공제 신청시에 함께 제출해야한다.

여기서 소상공인이란, 상시 근로자 수가 5인 미만(제조, 광업, 건설, 운송업은 10인)이며, 중소기업기본법에 따른 소기업 매출(도소매업 50억 이하, 음식업 10억 이하) 기준에 해당하는 사업체를 말한다. 소상공인확인서는 소상공인시장진흥공단에서 발급받을 수 있다.

해당 공제 규정은 임대사업자의 소득을 추계로 신고하는 경우 즉, 장부작성을 하지 않는 경우에는 세액공제를 받을 수 없다. 법정 신고기한(법인세 3월말, 종합소득세 5월말)을 도과해 기한 후 신고를 하는 경우에도 세액공제를 받을 수 없으므로 이에 유의해야 한다.

마지막으로 2020년 중에 임대료를 인하한 사업자는 2021년 6월30일까지, 2021년 상반기 중에 임대료를 인하한 사업자는 2021년 12월말까지 인하 직전 당초 임대료보다 상승시키는 경우에는 공제를 받지못하거나 기존에 받은 세액에 대해 추징한다.

다만, 해당 기간중에 임대계약 갱신이 있을 경우 기존 임대료의 5% 이하로 인상하는 경우에 대해서는 공제가 가능하다. (중기이코노미 객원=세무법인 신원 채수왕 세무사)

<저작권자 ⓒ 중기이코노미. 무단전재 및 재배포 금지>