소득세법, 법인세법 등 총 15개 세법개정안이 지난 11월30일 국회 기획재정위원회에서 의결됐다. 이날 의결된 세법개정안은 지난 9월 정부가 제출한 세법개정안에서 다소 수정됐다.

주요 수정사항을 살펴보면, 주택보유자에 대한 과세형평을 제고하기 위해 2026년부터 기준시가 12억원을 초과하는 고가주택을 2채 이상 보유하고 있는 자의 임대보증금이 3억원 이상의 금액으로서 대통령령으로 정하는 금액을 초과하는 경우 보증금 등 간주임대료 소득에 과세한다. 모든 주택에 대해 2주택이기만하면 간주임대료에 대해 과세하겠다는 것은 아니고, 보유하고 있는 주택중 2채 이상이 모두 기준시가 12억원을 초과하는 조건으로 과세한다. 참고로 현재는 2주택자의 경우 월세를 과세하고 3주택자의 경우 월세와 전세보증금에 대한 간주임대료에 대해 과세하고 있다.

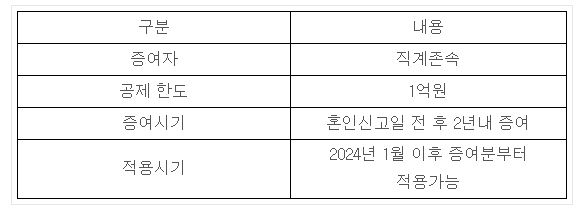

혼인 및 출산을 지원하기 위해 혼인증여재산공제와 출산증여재산공제가 신설된다.

당초 정부 개정안에서는 직계존속이 직계비속의 혼인신고일 전후 2년이내 자금을 증여하는 경우 1억원 한도 내에서 증여재산공제를 해주는 것으로 신설됐다.

위 혼인증여재산공제와 별도로 직계비속에 대한 증여재산공제가 추가로 적용가능하므로 양가에서 증여할 경우 부부당 최대 3억원까지 공제가 가능하다.

이번 국회 수정안에서는 혼인증여재산공제와는 별도로 출산증여재산공제가 신설됐다. 출산증여재산공제는 거주자가 자녀의 출생일부터 2년이내에 직계존속으로부터 증여받는 경우 1억원까지 공제해 주는 규정이다.

하지만 혼인증여재산공제와 출산증여재산공제는 중복으로 적용이 불가하다. 출산증여재산공제는 혼인신고를 하지 않고 출산한 여성과 2024년 1월 기준으로 혼인신고 2년이 경과해 2024년에 증여를 받아도 혼인증여재산공제를 받을 수 없는 부부의 경우, 출산한지 2년 이내에 증여받는 경우에 출산증여재산공제를 받을 수 있게 된다.

현행세법에 따르면, 자녀의 양육비용 부담을 줄여주는 취지에서 근로소득 연말정산이나 종합소득세 신고를 할 때 8세 이상인 자녀 수에 따라 세액공제를 받을 수 있다. 8세 이상 자녀가 1명이면 15만원, 2명이면 30만원, 3명 이상이면 30만원에 2명 초과 1인당 30만원씩 세액공제를 받을 수 있는데, 2024년부터는 조부모가 손자녀를 부양하고 있는 경우 8세 이상의 손자녀에 대해서도 자녀세액공제를 받을 수 있다. 공제금액 또한 2명은 기존 30만원에서 35만원으로 상향되고, 3명 이상인 경우 2명 초과 1인당 기존 30만원에서 35만원으로 세액공제금액이 상향된다. 손자녀의 자녀세액공제 반영은 2023년 귀속분부터 공제가능하고, 상향된 공제금액은 2024년 귀속분부터 적용가능하다.

서민 주거비를 완화시키기 위해 현행세법에서는 월세로 거주하는 근로소득자 중 총급여 7000만원(종합소득금액 6000만원) 이하 무주택 근로자 및 성실사업자인 경우 월세세액공제가 가능토록 돼있으며 공제한도는 연간 750만원이다.

국회 수정안에서는 월세세액공제 적용 대상자가 총급여 8000만원(종합소득금액 7000만원) 이하 무주택 근로자 등으로 확대됐으며, 공제금액은 연 1000만원 증가됐다. 해당 확대규정은 2024년 이후 지급하는 월세분부터 적용가능하다. (중기이코노미 객원=세무법인 신원 채수왕 세무사)

<저작권자 ⓒ 중기이코노미. 무단전재 및 재배포 금지>